スーパーをはしごして食費を削ったり、こまめにスイッチを消して電気代を節約したりしているのに、思ったより貯金が増えない・・・

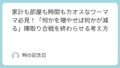

続けにくい変動費の見直しより、固定費の見直しから始めましょう。

家計は「固定費」と「変動費」に分けて考える

家計の支出は、大きくこの2つに分けられます。

▶ 固定費(毎月ほぼ同じ金額が出ていくもの、年に一度など定期的に同じ金額が出ていくもの)

- 家賃・住宅ローン

- スマホ代・ネット代

- 保険料

- サブスク(動画配信、音楽アプリなど)

- 子どもの習い事

▶ 変動費(月によって金額が変わるもの、使う時期も金額も変わるもの)

- 食費

- 光熱費

- 日用品

- 交際費

- 被服費

多くの人が頑張りがちなのは、変動費です。

「今月は外食を控えて食費を削ろう」

「こまめにスイッチを消して電気代を下げよう」

「今日はコンビニ行くのやめよう」

……でも、これ正直しんどくないですか?

まず固定費を見直すべき理由

固定費を見直すと、何がいいか。

固定費を見直すメリット

- 一度見直せば、何もしなくても節約が続く

- 毎月・毎年、ずーっと効果が出る

- 我慢や根性がいらない

たとえば

スマホ代を月3,000円下げられたら

→ 年間36,000円

→ 10年で36万円

見直す時に頑張ればあとは何も頑張らない。

これが固定費見直しの破壊力です。

変動費から手をつけると失敗しやすい

変動費の節約は、

・毎回考える

・我慢が必要

・効果が一回きりで疲れる

・リバウンドしやすい

つまり、長続きしにくい。

「節約=しんどい」になると、

家計管理そのものが嫌になってしまいます。

だからこそ、

まず固定費 → 余裕が出たら変動費

この順番が大事。

これから「固定費」になるものは要注意

特に気をつけたいのが、契約した瞬間から固定費になるもの。

- 新しく契約する部屋の家賃や新居の住宅ローン

- 買い換えたスマホの通信プラン

- 新しく始める子どもの習い事

- キャンペーン期間中に加入するサブスク

契約するときはテンションが上がりがちですが、

その支払い、毎月ずっと続きます。

「とりあえず契約」

「みんな入ってるし」

「そのうち見直せばいいや」

この「そのうち」が残念ながらだいたい来ません。

固定費を決めるときのシンプルな考え方

✔ 今の収入で無理なく払い続けられる?

✔ 本当に今、必要?

✔ 生活費の3〜6ヶ月分を貯める余裕は残る?

これを一度考えてから契約するだけで、

将来の家計はかなりラクになります。

家計管理は「仕組み」で楽をする

家計は、気合や根性で管理すると長続きしません。

- 固定費を整える

- 続けるのが厳しい無理な節約はしない

- 自然にお金が残る仕組みを作る

これだけで、

カオスだった家計は、少しずつコスモスに近づきます🌸

まずは、

今ある固定費を眺めてみることから。

そこが、家計改善のスタート地点です。

カオスでも、コスモスでも・・・今日を頑張るあなたに、お疲れ様を。

関連記事:保険についてわかりやすく説明しています

保険についての考え方 ⇒保険は「起こりやすさ」と「起きたときの負担の大きさ」で加入を考える

自動車保険 ⇒自動車保険も「万が一の重さ」で考える

生命保険 ⇒生命保険は「もしも」のときの生活費を補償するもの

コメント