自動車保険、毎年勧められるまま同じ内容で更新・・・。保険料も家計を圧迫してる

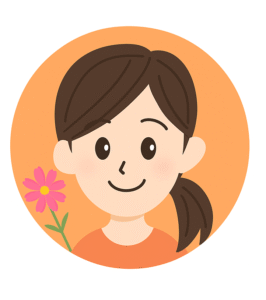

自動車保険も経済的負担の大きさと発生頻度で補償内容を決めましょう

自動車保険も、前回のあの図で考えましょう。

ここで言う自動車保険は任意で加入する自動車保険のことです。

自動車損害賠償責任保険(自賠責保険)は加入が義務付けられていますので必ず加入しましょう。

縦軸:経済的負担の大きさ

横軸:発生頻度

※「経済的負担が大きい、発生頻度が低い」①の部分を保険で備えます

詳しくは、保険は「起こりやすさ×負担の大きさ」で加入を考える で解説しています

車の運転は日常でも「起きたら人生が詰むような事故」は、頻繁ではありません。

できれば事故は起きないのが一番。

でも人にぶつかってしまったら、他人の物にぶつかってしまったら・・・

事故は一度起きたら、家計どころか人生に大ダメージです。

保険はそのダメージを金銭的に補償するもの。

精神的なダメージとは切り離して考えましょう。

絶対に外せないのは対人賠償、対物賠償の2つ

自動車保険でまず必要なのは、

・対人賠償

・対物賠償

この2つ。

理由はシンプルで、

起きたら経済的負担がとんでもなく大きいから。

・人をケガさせてしまった

・相手の車や建物を壊してしまった

これは「貯金でなんとかする」レベルではありません。

なのでここは、しっかり 無制限 が基本。

免責(自己負担)も0円にしましょう。

次に大事な人身傷害

人身傷害とは、車に乗ってる人に対する補償です。

友人や家族を乗せて運転しているときに事故を起こしてケガをさせたら・・・

一緒に車に乗っていた友人や家族に対しても補償が必要ですよね。

もちろん車に乗って運転していた自分のケガも補償されます

検討したい「個人賠償責任特約(日常生活賠償特約)」

個人賠償責任特約(日常生活賠償特約)は、保険会社によって名前が微妙に違うのですが、自動車事故🚙以外の日常生活の事故によって他人に損害を与えたときに補償される特約です。

たとえば下のような補償があります

・自転車事故🚲を起こした時、相手のケガの補償 ⇒ いわゆる「自転車保険」になります

・子どもがお店の商品を壊してしまった時の補償

・誤ってリードを離してしまい飼い犬が人を噛んでしまった時の補償

自動車保険で「個人賠償責任特約(日常生活賠償特約)」をつけることを検討する場合、火災保険など他の保険についていないかを確認してください。

自動車保険か火災保険のどちらかに「無制限」でついていればOKです。

ちなみに、筆者が住んでいる大阪府では「自転車事故によって生じた他人の生命又は身体の損害を補償することができる保険」いわゆる自転車保険の加入が条例で義務化されています。

自転車保険の加入義務化/大阪府(おおさかふ)ホームページ [Osaka Prefectural Government]

いったん置いておきたい特約たち

一方で、

・車両保険

・レンタカー特約

・あれこれ便利な特約たち

これらは、

発生頻度はそこそこあるけど、家計的には致命傷にはなりにくい。

だから、「今すぐ全部盛りにしなくてもいい」という位置づけです。

家計管理おすすめの順番(自動車保険編)

家計管理は優先順位を考えることが大事です。

- 自動車保険は対人・対物・人身傷害はしっかり

- 個人賠償責任特約に加入していなければ自動車保険につける

- 過剰な特約を見直し保険料負担を軽くする

- 浮いた分で生活費の3~6か月分を貯める

- 貯金に余裕ができてきたらNISAなどでの運用を考える

この流れなら、

保険も家計もカオスになりません。

家計管理でおすすめしているのが「まず生活費の3〜6ヶ月分を貯める」

保険料が家計を圧迫していてなかなか貯金できないというのはもったいないですよね。

・自宅の車庫入れでこすったときの修理代

・事故したときのレンタカー代

このあたりの補償に対して保険料を払うよりその分を貯金に回すことをおすすめします。

「もしもの不安」で保険を盛りすぎると、毎月の支払いがじわじわ家計を追い詰めます。

まずは、いざというときの自分と家族の生活を支える貯金から。

カオスでも、コスモスでも・・・今日を頑張るあなたに、お疲れ様を。

関連記事:生命保険、自動車保険についてシンプルに解説しています

生命保険について ⇒ 生命保険は「もしも」のときの生活費を補償するもの

自動車保険について ⇒自動車保険も「万が一の重さ」で考える

コメント