生命保険というと、掛捨?終身?医療?学資?

いろいろありすぎて考えるのも疲れるし保険料もバカにならない・・・

生命保険は「もしも」のときの経済的負担をお金で補償するもの。保険に入りすぎて保険料で家計を圧迫しないようにしましょう。

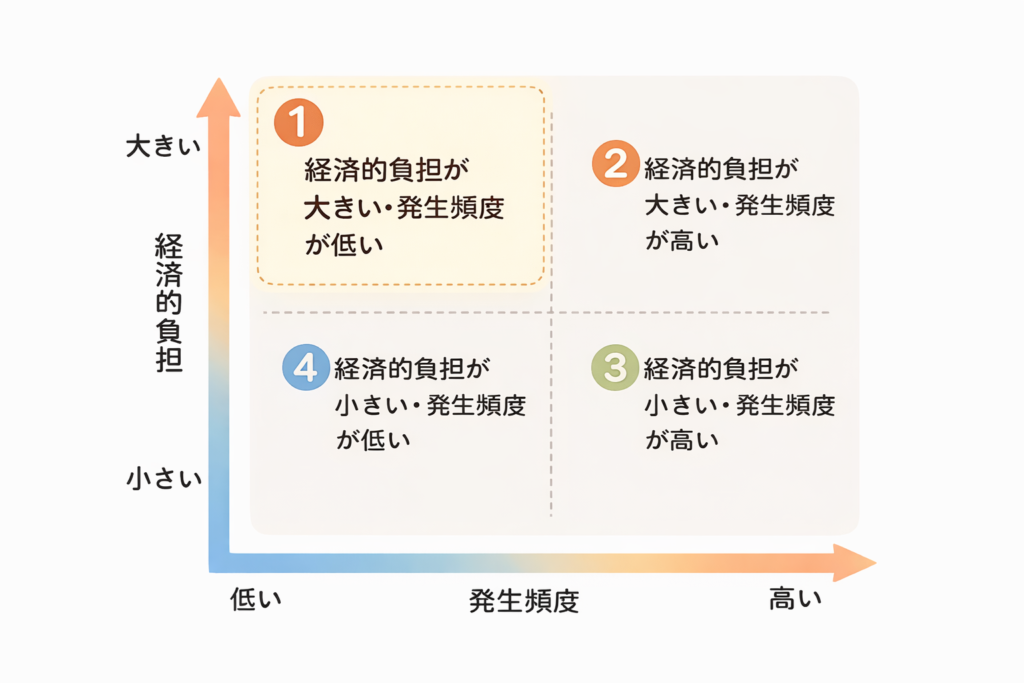

保険についてはまずこの図で考えていきましょう。

縦軸:経済的負担の大きさ

横軸:発生頻度

※「経済的負担が大きい、発生頻度が低い」①の部分を保険で備えます

詳しくは、保険は「起こりやすさ×負担の大きさ」で加入を考える で解説しています

自動車保険も火災保険も生命保険も考え方は同じです。

めったに起こらないけど、起これば家計に大ダメージなもの

これに備えるのが、保険です。

生命保険が本領発揮するのはこんなとき

それはズバリ、

自分にもしものことがあったら、

残された家族の生活が成り立たなくなる人。

・配偶者

・子ども

・自分の収入に生活を頼っている家族

こういう「養うべき家族」がいる場合、生命保険は本領を発揮します。

逆に、「自分にもしものことがあっても金銭的に困る家族がいない、残された家族は自分たちで生活していける」こういう場合は保険に加入する必要性は低くなります。

もちろん気持ち的に割り切れない部分はありますが、保険はあくまで金銭的な部分を補償するもの。精神的なダメージとは別に考えましょう。

おすすめはシンプルな掛け捨て

ここで登場するのが、掛け捨ての生命保険。

理由はとても現実的。

・保険料が安い

・必要な保障を大きく取れる

・期間を区切れる(子どもが独立するまで、など)

「積立や終身保険じゃない掛捨保険はもったいないのでは?」と思いがちですが、

生命保険は 貯蓄するための攻める道具ではなく、もしもの時を補償する守る道具。

終身保険はどうしても保険料が高くなります。保険と貯蓄は切り離して考えましょう。

家計管理おすすめの順番(生命保険編)

家計管理は優先順位を考えることが大事です。

- 生命保険は「もしもの時に残された家族が困らない分」を掛捨で

- 過剰な保険には加入せず保険料負担を軽くする

- 浮いた分で生活費の3~6か月分を貯める

- 貯金に余裕ができてきたらNISAなどでの運用を考える

この流れなら、

保険も家計もカオスになりません。

家計管理でおすすめしているのが「まず生活費の3〜6ヶ月分を貯める」

保険料が家計を圧迫していてなかなか貯金できないというのはもったいないですよね。

日本には年金、医療、雇用などの社会保障制度があります。

みなさんはすでに年金保険料も健康保険料も、会社勤めの方は雇用保険料も支払っています。

そのうえ、民間の保険会社の終身保険やら年金保険やら医療保険やらに加入すると

毎月の保険料が家計を圧迫します。

まずは足元を固めて、守るべきところだけ守る。

それだけで、カオスな家計はぐっとコスモス寄りになります。

カオスでも、コスモスでも・・・今日を頑張るあなたに、お疲れ様を。

関連記事:自動車保険の見直し方をシンプルに説明しています

⇒ 自動車保険も「万が一の重さ」で考える

コメント