保険を見直したいけど、約款やら特約やら免責やら専門用語が多くてとっつきにくい・・・

保険もシンプルに、「起こりやすさ」と「起きたときの負担の大きさ」で考えましょう

保険の話って、聞くだけでちょっと構えませんか。

約款、特約、専門用語多め…。

なるべくシンプルに考えてみましょう。

よく言われるのが、

・よく起きるか?(発生頻度)

・起きたときにたくさんお金がかかるか?(経済的負担の大きさ)

この2つで考える方法。

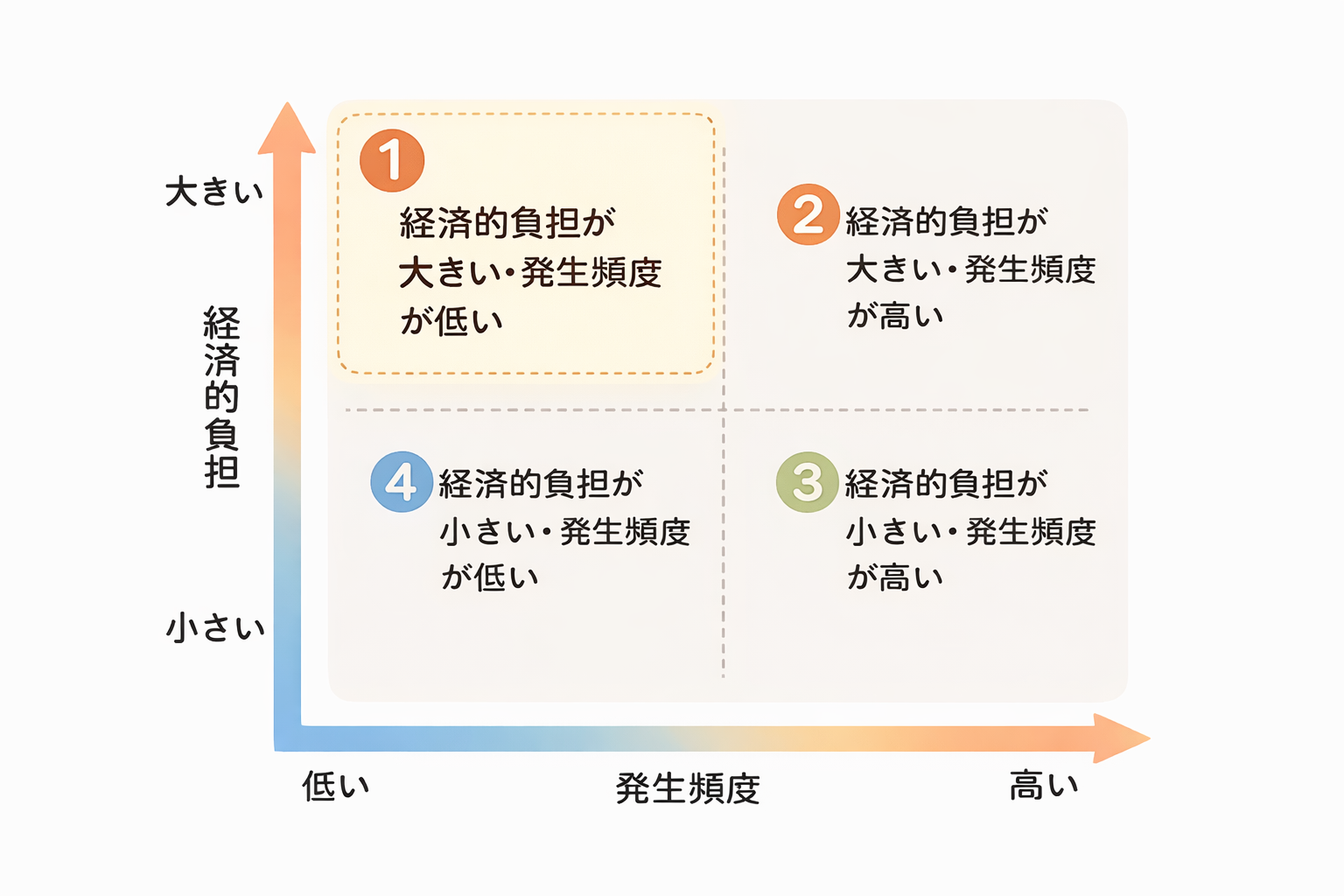

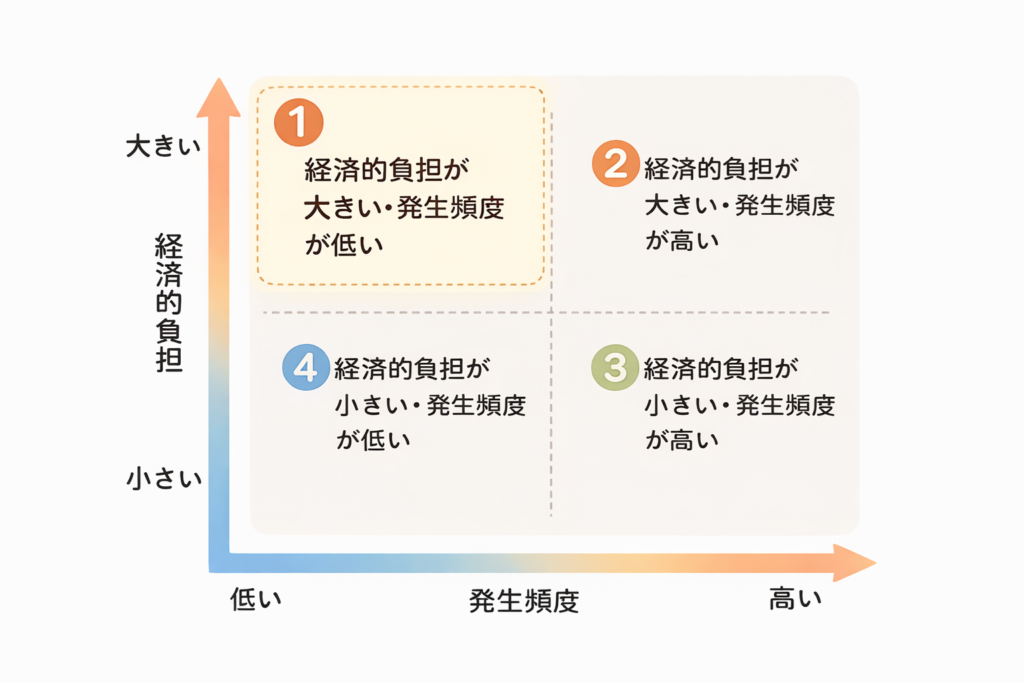

4つのゾーンに分けて考えてみる

この軸で分けると、だいたい次の4つに分類できます。

①経済的負担が大きくて、発生頻度が低いもの ⇒ 保険で備える

②経済的負担が大きくて、発生頻度が高いもの ⇒ 関わらない、近寄らない

③経済的負担が小さくて、発生頻度が高いもの ⇒ 貯金で備える

④経済的負担が小さくて、発生頻度が低いもの ⇒ 貯金で備える

「経済的負担が大きくて、発生頻度が高いもの」には関わらない

→上の図の②にあたるもの

危険なこと、ギャンブルやお金がかかりすぎる趣味(頻繁に故障するクラシックカーに乗っている)など

とにかく最初から関わらない!

毎回大きなお金がかかるなら、そもそも生活設計を見直す必要があるケースも。

正直、保険でカバーしきれないゾーン です。

「経済的負担が小さいもの」は発生頻度に関わらず貯金で備える

→ 上の図の③④にあたるもの

風邪、ちょっとしたケガ、日用品の破損や故障など

これはよく起きるかどうか(発生頻度)に関わらず、貯金で対応 。

ここまで全部保険にしていたら、保険料が家計を圧迫して本末転倒です。

起きたら起きたで、そのとき考えればいいゾーン。

「経済的負担が大きくて、発生頻度が低いもの」は保険で備える

→ 上の図の①にあたるもの

ここが「保険の出番」

・一家の大黒柱が若くして亡くなった、後遺障害を負ってしまった ⇒掛捨ての生命保険

・自動車事故で他人を死亡させた、お店に突っ込んだ ⇒自動車保険の対人対物補償

こういう

めったに起きないけど、起きたら家計が吹き飛ぶもの

これを保険で備えるのが王道です。

保険は「起きたら困ることに備えるもの」

保険は「元を取るもの」「得をするもの」じゃなくて

「起きたら困ることに備えるもの」

心配だからと言って必要以上に保険に加入すると

毎月の保険料でじわじわ家計が苦しくなります。

起こる可能性は低いけど起きたら経済的に大ダメージ、家計が破綻するようなことに対して

保険で備える

これが、保険の一番わかりやすい考え方だと思っています。

自動車保険について解説しています⇒自動車保険も「万が一の重さ」で考える

カオスでも、コスモスでも・・・今日を頑張るあなたに、お疲れ様を。

コメント